Emploi dans le bâtiment : l’impact visible de la détérioration des commandes (S. Labourdette, BTP)

Au regard de la production dans le secteur du bâtiment (en M€ constants) et de l’emploi total (artisans non salariés, salariés et intérimaires en ETP, en milliers), nous constatons, depuis la crise sanitaire de la Covid-A9, une décorrélation assez durable, bien moins visibles par le passé. La période post-2020 accentue la tendance selon laquelle la productivité du travail dans la construction se dégrade : davantage de main-d’œuvre est nécessaire pour générer une croissance limitée du chiffre d’affaires en volume, écrit Sébastien Labourdette

Président @ Fédération du BTP 64 • Président @ Sogeba (170 salariés)

Président @ Fédération du BTP 64 • Président @ Sogeba (170 salariés)

, président de la Fédération du BTP

Bâtiment et travaux publics

des Pyrénées-Atlantiques depuis 2020, dans une tribune adressée à News Tank le 11/12/2025.

Entre 2022 et 2024, la production bâtiment en volume a chuté de 7,1 % (et sans doute de 10,8 % en y ajoutant l’estimation pour 2025), alors que l’emploi ne fléchissait que de 1,6 % (2,4 % avec l’année 2025). Ce dernier mouvement ressort, comme d’habitude, bien plus accentué pour l’intérim (-10,6 % et -13,7 %) alors qu’à l’opposé, les effectifs non-salariés continuaient de progresser du fait du dynamisme de la micro-entreprise. Il sera indispensable pour les entreprises de prendre en considération cette donnée.

Voici la tribune Sébastien Labourdette.

Détérioration des commandes sur l’emploi dans le bâtiment : corrélation entre production et emploi)

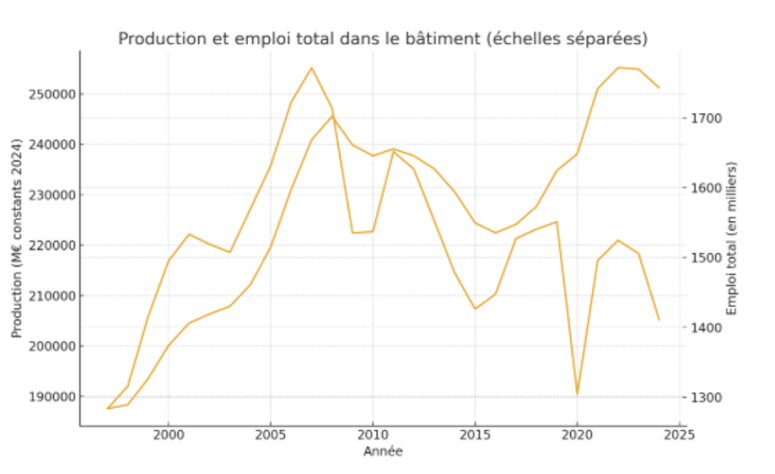

À la lecture du graphique ci-dessous représentant l’évolution de la production dans le secteur du bâtiment (en M€ constants) et de l’emploi total (artisans non salariés, salariés et intérimaires en ETP Équivalent temps plein - unité de mesure des coûts salariaux correspondant à un temps plein salarié , en milliers), nous constatons, depuis la crise sanitaire de la Covid-A9, une décorrélation assez durable, bien moins visibles par le passé.

Production et emploi total dans le bâtiment (échelles séparées)

Entre la fin des années 1990 et 2008, la production et l’emploi évoluent de manière parallèle, traduisant un phase d’expansion soutenue. L’augmentation régulière de la production s’accompagne d’une croissance quasi proportionnelle de l’emploi, avec un petit décalage temporel, ce qui suggère une relation stable entre l’activité et la main-d’œuvre qui l’accompagne : chaque hausse du chiffre d’affaires se traduit par un besoin accru de personnel. Cette période correspond à un environnement économique favorable, marqué par une forte demande adressée au bâtiment, sur tous ses marchés (logement et non résidentiel, neuf et amélioration-entretien) et des conditions financières propices au secteur (amélioration continue des conditions de crédit et accompagnement public assez puissant (PTZ Prêt à taux zéro , de Robien, financement HLM,…).

Préserver un appareil si difficilement constituéL’année 2009 constitue une rupture nette : la production s’effondre brutalement sous l’effet de la crise financière mondiale, mais l’emploi ne recule pas à la même vitesse. Cette désynchronisation entre les deux courbes reflète à la fois le temps d’adaptation à un changement de phase d’activité et le souhait des entreprises de préserver un appareil si difficilement constitué. En détail, l’intérim s’ajuste, les effectifs propres résistent. La reprise qui suit demeure fragile marquée par la crise de la dette souveraine dans l’Union européenne. Toutefois, entre 2010 et 2020, la production et l’emploi total suivent à nouveau une trajectoire comparable, marquée par une activité cyclique assez habituelle dans le secteur.

Productivité qui se dégrade

La période post-2020 accentue la tendance selon laquelle la productivité du travail dans la construction se dégrade : davantage de main-d’œuvre est nécessaire pour générer une croissance limitée du chiffre d’affaires en volume. La chute d’activité liée à la crise sanitaire est suivie d’un rebond. Mais la production ne retrouve pas sa dynamique passée et semble se stabiliser à un niveau inférieur. En revanche, l’emploi total réaugmente plus vite et dépasse même les niveaux d’avant-crise. Cette évolution n’est pas propre au bâtiment, ni même à la France, puisqu’on le relève à peu près dans toute l’Union européenne et pour la plupart des secteurs. Mais l’accentuation ressort particulièrement marquée dans la construction.

Plusieurs facteurs peuvent l’expliquer, notamment les perturbations des chaînes d’approvisionnement, les difficultés d’organisation des chantiers, la pénurie de matériaux, dans un premier temps. Puis, pêlemêle, la montée en puissance de la rénovation énergétique, plus intensive en main d’œuvre que le neuf, le développement de l’apprentissage et l’embauche de personnels de plus en plus loin du secteur, voire de l’emploi, donc moins immédiatement productifs. Puis encore, l’effet des dispositifs de soutien public, tout à fait bienvenus à l’acmé de la crise, qui ont toutefois permis à des entreprises moins performantes de tenir jusqu’en 2024.

Chute de la production de 7,1 %

L’ajustement a commencé depuis, mais il reste lent. Entre 2022 et 2024, la production bâtiment en volume a chuté de 7,1 % (et sans doute de 10,8 % en y ajoutant l’estimation pour 2025), alors que l’emploi ne fléchissait que de 1,6 % (2,4 % avec l’année 2025). Ce dernier mouvement ressort, comme d’habitude, bien plus accentué pour l’intérim (-10,6 % et -13,7 %) alors qu’à l’opposé, notamment du fait du dynamisme de la micro-entreprise, les effectifs non-salariés continuaient de progresser.

Les effectifs non-salariés continuaient de progresserIl sera indispensable pour les entreprises, désormais, de prendre cette donnée en considération. De fait, cette perte de productivité, quelle qu’en soit la raison, se traduit par une baisse de rentabilité des entreprises, alors qu’elles affichent des taux de marge de moins de 4 %. Cette question du dimensionnement de l’appareil de production, donc du niveau d’emploi dans un secteur de main d’œuvre, prend d’autant plus d’importance que, depuis le début 2025, une spirale de baisse des prix s’est enclenchée, alors même que les coûts, notamment salariaux, restent orientés à la hausse.

Les marges de manœuvre pour les entreprises du secteur s’amenuisent considérablement et leur survie ne passera pas par une politique d’accompagnement systémique et systématique de l’État. Les entreprises du BTP ont toujours su transformer les difficultés en opportunités. Elles auront une nouvelle fois l’occasion de le prouver…

Rubrique dirigée par Jean-Luc Berho

La rubrique est dirigée par Jean-Luc Berho

Président @ Les Entretiens d’Inxauseta (rendez-vous annuel sur le logement) • Président @ Soliha Pays Basque • Directeur Analyses Débats et Tribunes Cities @ News Tank (NTN) • Président @ Supastera…

(berhoji@laposte.net), créateur des Entretiens d’Inxauseta, événement annuel dédié aux politiques du logement et de l’habitat. La dernière édition le 29/08/2025 à Bunus (Pyrénées-Atlantiques) a été dédiée au logement en Europe. Jean-Luc Berho est président de Soliha Pays basque, président du conseil de surveillance de la Coopérative de l’immobilier à Toulouse, administrateur de l’association Aurore, administrateur d’Espacité et membre du Conseil national de l’habitat. La rubrique a vocation à mettre en exergue des avis experts sur l’accès au logement, le parcours résidentiel, la politique de la ville, l’urbanisme et l’aménagement des territoires, en France et à l’international.

Président @ Les Entretiens d’Inxauseta (rendez-vous annuel sur le logement) • Président @ Soliha Pays Basque • Directeur Analyses Débats et Tribunes Cities @ News Tank (NTN) • Président @ Supastera…

(berhoji@laposte.net), créateur des Entretiens d’Inxauseta, événement annuel dédié aux politiques du logement et de l’habitat. La dernière édition le 29/08/2025 à Bunus (Pyrénées-Atlantiques) a été dédiée au logement en Europe. Jean-Luc Berho est président de Soliha Pays basque, président du conseil de surveillance de la Coopérative de l’immobilier à Toulouse, administrateur de l’association Aurore, administrateur d’Espacité et membre du Conseil national de l’habitat. La rubrique a vocation à mettre en exergue des avis experts sur l’accès au logement, le parcours résidentiel, la politique de la ville, l’urbanisme et l’aménagement des territoires, en France et à l’international.